Mettre en place ma stratégie avec Nexo, pas à pas

Voici un guide simple pour reproduire la méthode que j’utilise personnellement pour faire fructifier mes économies avec les intérêts composés sur Nexo. Chaque étape a été pensée pour être accessible, même si vous débutez dans l’univers de la finance en ligne. Aucun jargon, pas de précipitation. Juste des actions concrètes à mettre en place à votre rythme.

1. Ouvrir un compte Nexo

Rendez-vous sur le site officiel de Nexo et cliquez sur “Créer un compte”. Vous aurez simplement besoin d’une adresse e-mail, d’un mot de passe sécurisé, et de renseigner votre pays de résidence. L’inscription est gratuite et ne prend que quelques minutes.

2. Vérifier votre identité (KYC)

Comme pour toute plateforme financière régulée, Nexo demande une vérification d’identité. C’est une étape rapide : il suffit d’envoyer une photo de votre pièce d’identité (carte ou passeport) et un selfie. Une fois validée, vous aurez un accès complet à la plateforme.

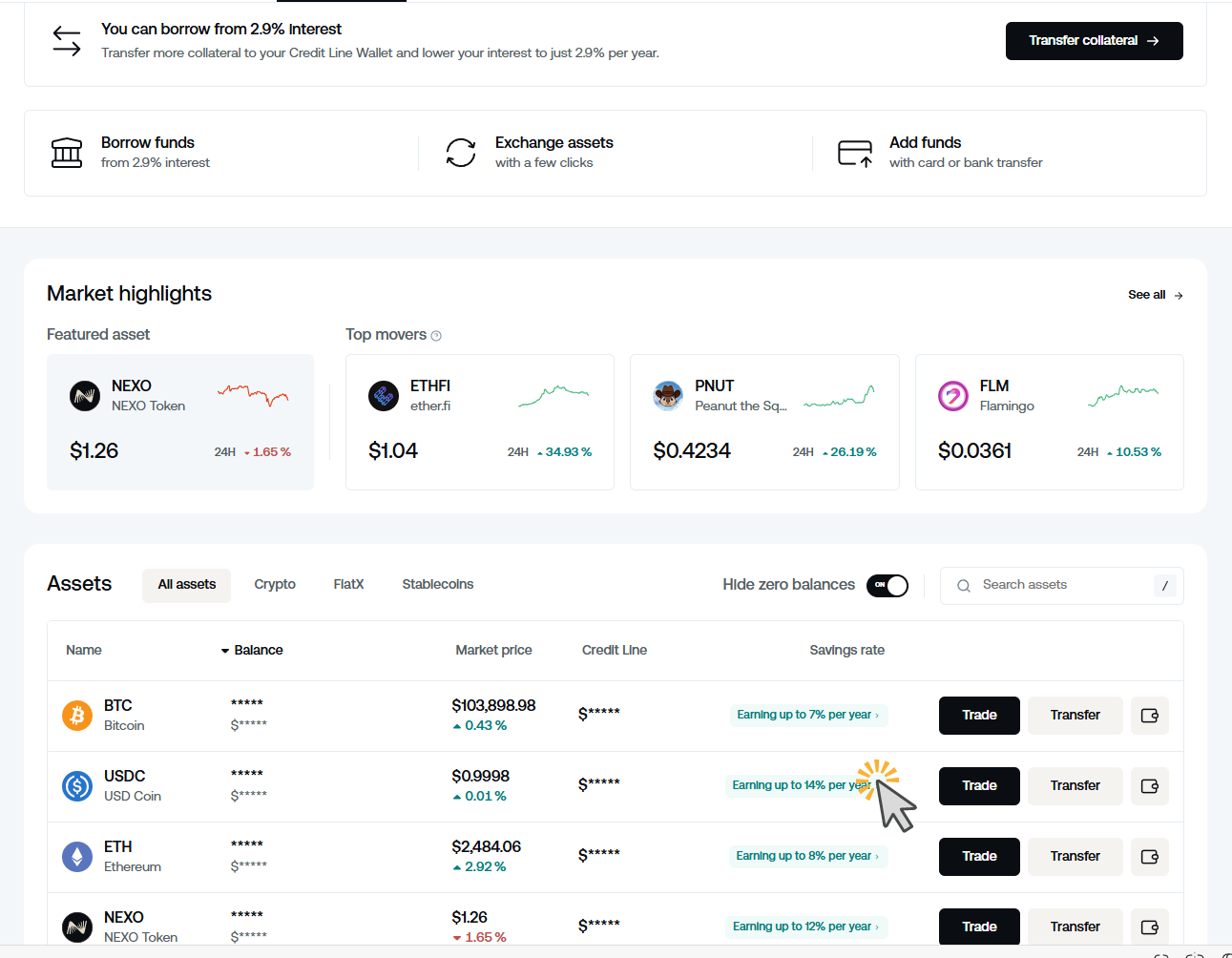

3. Faire un dépôt d’au moins 5 000 €

Pour que vos dépôts soient éligibles aux intérêts, Nexo impose un seuil minimum de 5 000 € au total, tous actifs confondus. Cela inclut vos euros, vos stablecoins (comme l’USDC), et vos tokens NEXO. Vous pouvez effectuer un virement SEPA directement depuis votre banque vers Nexo.

4. Convertir 11 % de votre solde en NEXO

Pour activer le statut Platinum — celui qui offre les meilleurs rendements — vous devez détenir au moins 10 % de votre portefeuille en tokens NEXO. Pour éviter de repasser sous les 10 % en cas de fluctuations du cours, une astuce consiste à viser plutôt 11 % de Nexo dès le départ. C’est une marge de sécurité utile.

5. Convertir le reste en USDC

L'idée est ensuite de convertir les 89 % restants de votre solde en USDC, un stablecoin fiable, réglementé et adossé au dollar (en clair, 1 USDC = 1 dollar). C’est sur cet actif que Nexo propose les taux d’intérêt les plus compétitifs (10% annuels !), tout en restant simple à utiliser.

L’USDT n’est plus disponible en Europe, et le DAI est plus complexe à manipuler. L’USDC combine performance et simplicité.

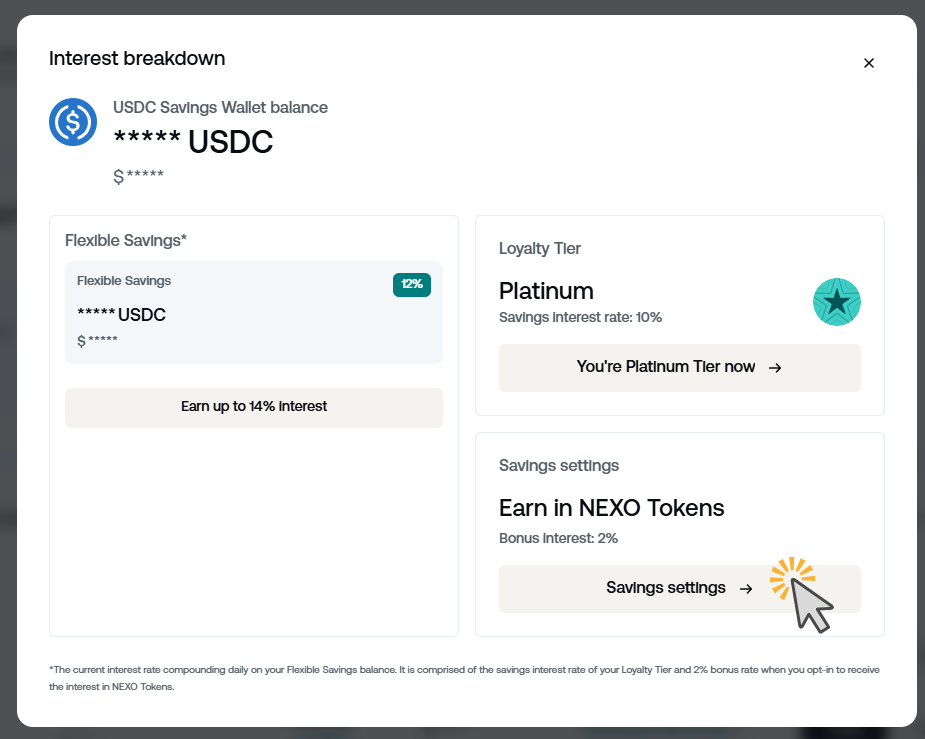

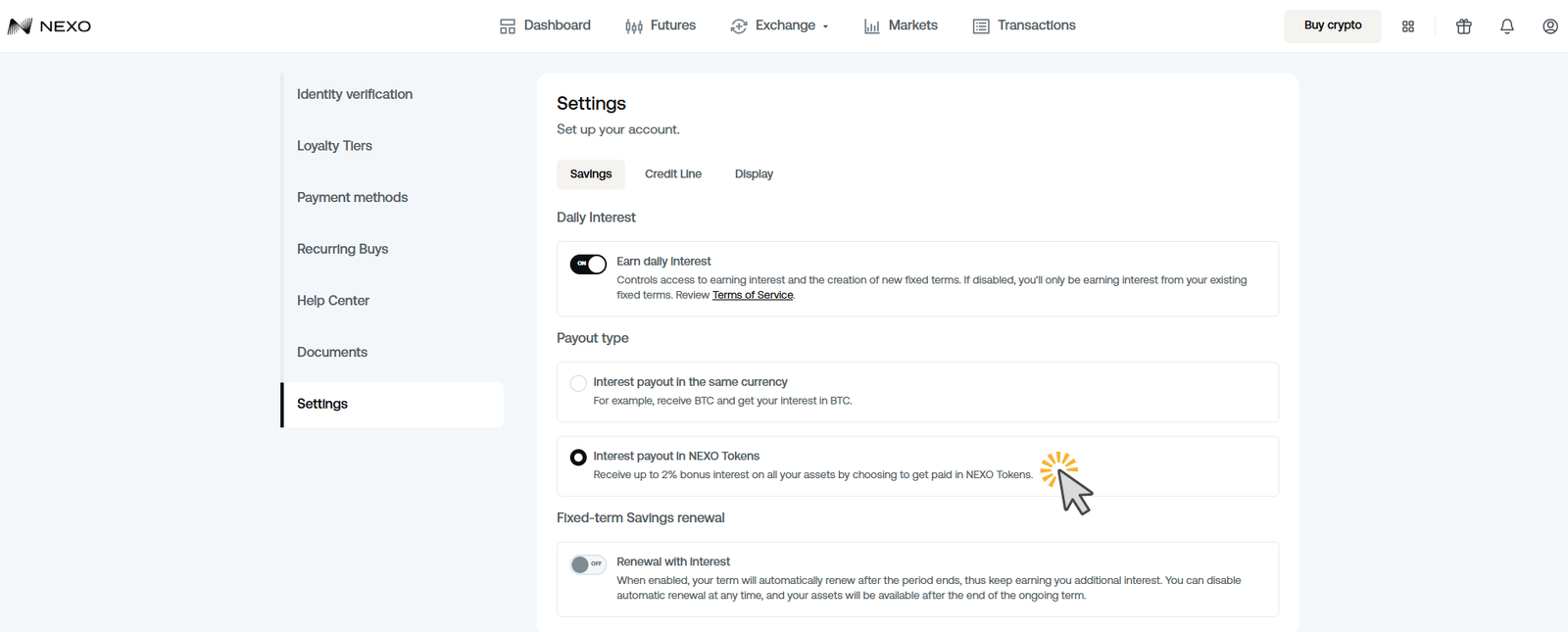

6. Choisir de recevoir vos intérêts en NEXO

Les intérêts composés de l’USDC sur Nexo sont de 10% par an. Cependant, il est possible d'obtenir un bonus de rendement de +2% en choisissant de recevoir vos intérêts quotidiens non pas en USDC, mais en NEXO.

C’est personnellement la méthode que j’utilise. Pourquoi ?

- Lorsque les intérêts sont versés en NEXO, le capital global augmente, et en même temps le pourcentage de tokens NEXO dans le portefeuille reste stable, voire augmente légèrement.

- Cela permet de maintenir le statut Platinum (qui exige d'avoir au moins 10% du portefeuille en NEXO) sans avoir besoin de réajuster régulièrement.

- C’est une stratégie simple et durable qui garantit que l’on ne perdra pas le statut Platinum même si le portefeuille s'agrandit avec les intérêts composés.

Par exemple, si vous avez du Bitcoin (BTC), les intérêts générés par vos BTC seront également versés en NEXO et non en BTC.

Il n’est pas possible de configurer individuellement les versements d’intérêts par crypto. C’est soit toutes en NEXO, soit toutes dans leur propre devise.

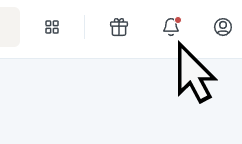

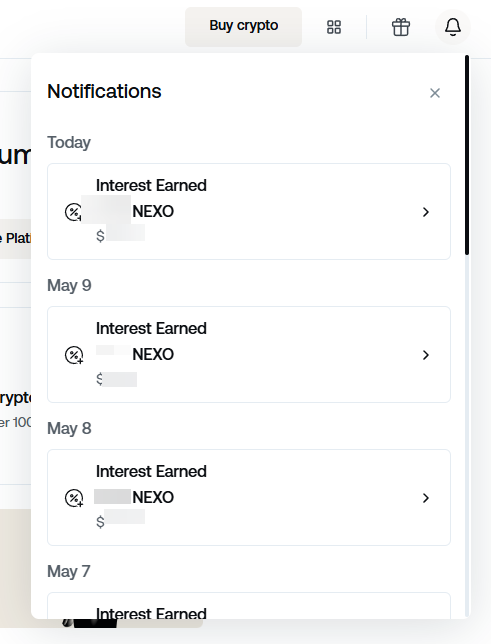

Pour consulter les intérêts gagnés chaque jour, il suffit de cliquer sur la petite cloche en haut à droite de votre tableau de bord Nexo.

Quand vous voyez apparaître un point rouge sur la cloche, cela signifie que les intérêts de la journée ont été calculés.

En cliquant sur cette cloche, vous pourrez voir le détail et les montants des intérêts générés au cours de la journée.

Un vrai plaisir de constater chaque jour que votre capital continue de croître ! 🎉

Et après ?

Une fois tout cela en place, il n’y a rien d’autre à faire. Votre capital travaille pour vous chaque jour, et vos intérêts s’accumulent automatiquement. Vous pourrez affiner votre stratégie plus tard, par exemple en surveillant le pourcentage de NEXO dans votre portefeuille.

Mais pour l’instant, vous êtes lancé. Votre système est en place, et vous profitez pleinement des intérêts composés.